オリックス銀行を選んだ決め手は?

- 普通預金の金利の高さ

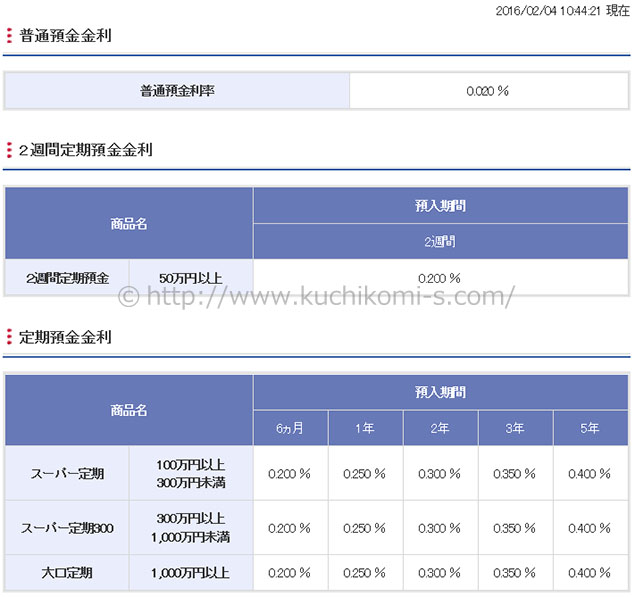

- 2週間定期預金

eダイレクト預金は「円定期預金の利率の高さ」が最大の魅力です。

私が口座開設をした年に円定期の利率が最も高いのがeダイレクト預金で、開設当時はまとまったお金を6カ月定期預金に預けて利用していました。

現在は2週間定期預金に変えて利用しています。6か月定期預金と2週間定期預金の金利が同じ(※2016年2月現在)であり、満期を迎えると元利自動継続が可能なため、上乗せした利息も定期預金に回すことで複利効果が得られます。

超短期の定期である2週間定期預金が無駄のない定期預金の利用方法だと感じているので、この商品に大変満足しています。

さらに「中途解約でも利率が上乗せになる」という点ではeダイレクトならではの良い点です。

万が一、定期預金をすぐに崩したいと感じた場合、商品の多くは定期期間中の解約は解約手数料を取られてしまい、運用が失敗してしまいます。

ところが、eダイレクトは定期作成当初の金利を日割計算したものを利息として上乗せして解約することができます。この元本保証制度が、元利自動計算を躊躇することなく選択できる点です。

いつ引き出すかわからないので流動性のある定期が欲しい、インフレリスクにも対応できる定期が良い、という方にとてもおススメできる商品だと思います。

他のネット銀行と比較・検討しましたか?

新生銀行を検討していましたが、オリックス銀行の方が会社に信用が高いと感じたため、オリックス銀行を選択しました。

オリックスグループは自動車や生命保険、さらに野球球団など様々な事業も展開している有名企業です。無店舗経営であっても、母体が事業展開も幅広く他業界に精通しているオリックスであるという点が魅力的でした。